顶着关税创新高 美股凭什么 盈利强势回归!尽管面临关税、通胀预期和裁员潮等担忧股票无息配资,美股依然创下历史新高,甚至超过了4月2日对等关税前的水平。7月10日,市场在大科技股的带动下走高,英伟达(NVDA)突破模式,市值超过4万亿美元。高盛上调了美股目标位,将标普500指数未来3个月、6个月、12个月的点位设定为6400点、6600点、6900点。

此前,对等关税落地后,标普500指数曾一度被下调至5500点,并跌破5000点。如今美股反弹不仅因为关税预期缓和,还因为美股盈利强势回归,叠加机构对于美联储更快和更深降息的预期。当前首次降息预期在9月,之后可能连续降息5~6次,将联邦基金利率从4.25%~4.5%降至3.25%附近。

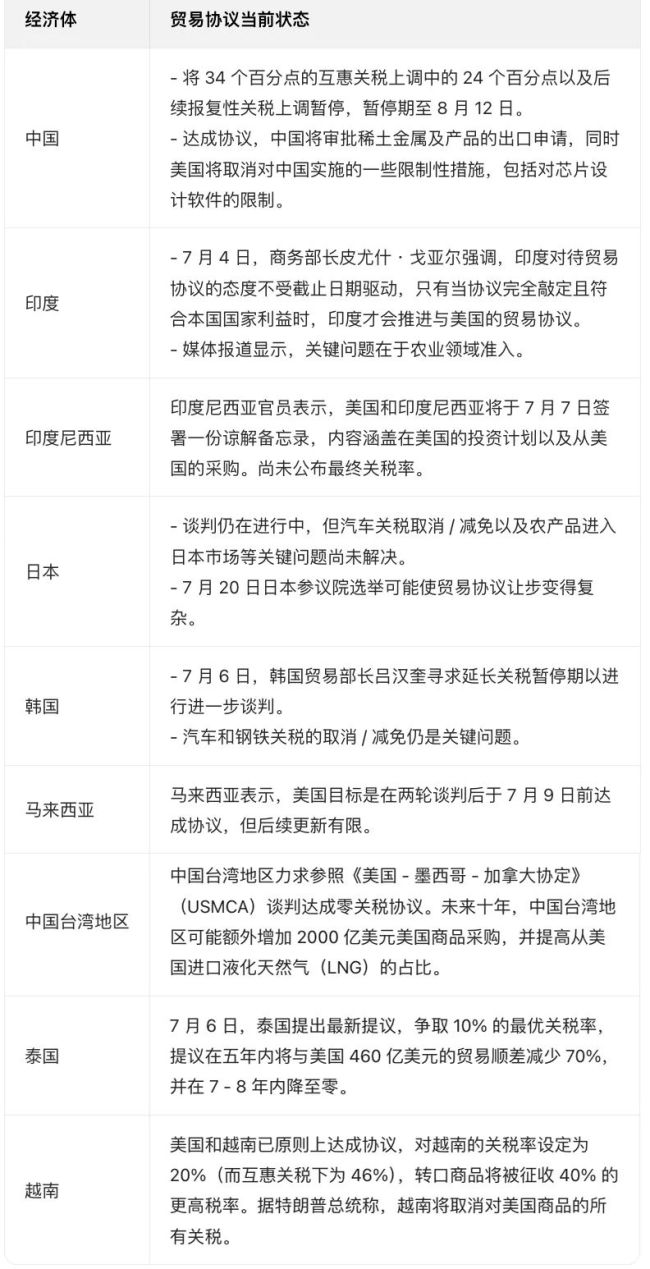

特朗普宣布将对韩国、日本等国征收25%的关税,并对其他亚洲和非洲国家征收30%~40%不等的关税,但生效日期推迟至8月1日。目前仅英国、越南和美国达成协议,其他谈判结果仍不明确。美国财长贝森特指出,如果不推进相关事宜,到8月1日关税将回弹至4月2日的水平,并表示这是为了对贸易谈判施加“最大压力”。

关税似乎对市场没有影响,原因在于通胀并未发生。摩根士丹利表示,从企业反馈来看,关税影响领域实际上出现了一些通缩迹象。该机构的零售分析师指出,部分企业可能考虑降价而非提价。自4月以来关税收入有所增加,但目前几乎没有迹象显示成本正在转嫁。三季度将更能说明关税成本的分摊情况。根据投行的通胀预测,到四季度关税影响可能达到顶峰,届时美联储可能会传达宽松货币政策的可能性。股市可能会前瞻性地消化降息,历史数据表明降息是股价的利好催化剂。

市场开始确信美国政府不太会采取极端行为。贝莱德认为,美国经济面临的两个“不变的定律”限制了美国政府采取极端行为,因而降低了极端风险。其中一个定律是美国债市,如果美国试图通过减少贸易和经常账户赤字来改善国际收支,这可能会降低金融账户的资金流入,加重利息偿付压力,引发市场动荡。另一个定律是全球供应链不可轻易撕裂,一旦中断后果严重。

美股向来以盈利为王,一季度美股盈利强势回归,盈利修正幅度持续上升,从4月中旬-25%的低谷回升至-5%。这为4月低点以来的股价上涨提供了基本面支撑。摩根士丹利提到,这一指标领先于每股收益,对未来回报有强劲预测。进入下半年,股市可能受到每股收益修正、货币政策预期以及后端利率等更乐观的变化率驱动。

当前环境有利于领涨板块扩大,首先体现在大盘优质股,再逐步波及小盘股/低质量股票。盈利增长现在有望超过经济增长,美元走弱和《大而美法案》中的有利税收激励是主要驱动因素。美元贬值提升了国际巨头的盈利能力,有利于其股价表现。截至第一季度财报,标普500预期利润同比增长为8%,实际实现了14%的增长,其中科技板块同比增幅达18%~19%。

美国公司能够显著提升利润率并实现盈利增长,得益于其深厚的资本市场体系和企业盈利模式的高度成熟。这些优势并非欧洲能够在短期内迅速复制的。此外,《大而美法案》未纳入备受讨论的第899条,减少了外国对美直接投资的风险。

降息预期也是美股的一大催化剂。尽管美联储主席鲍威尔面对特朗普的压力未松口,但摩根士丹利预计明年美联储将降息7次,这一动态可能成为2025年下半年后端利率和估值的利好因素。已有初步迹象显示股市开始为此定价。近期调查和微观数据显示,就业可能比通胀更具风险,一旦就业数据进一步趋弱,降息的理由就更为充分。

地缘政治风险的降温使得美国通胀降温。自6月19日以来,原油价格已下跌14%,大幅降低了油价上涨威胁商业周期的风险。不过股票无息配资,未来美股的涨幅恐怕仍将集中在“科技七巨头”等大盘股上。美股当前的集中度处于极高水平,创历史新高的数量仅处于历史上的第20百分位,说明市场的反弹集中在少数头部公司。均值回归策略并不适合当前的宏观环境,AI驱动的结构性变革时代推动了“科技七巨头”的持续强势。

嘉汇优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯